Kredi Kartı ve Ek Hesapların Artan Rolü

Kredi kartları ve ek hesaplar, faiz oranlarının artırılması, asgari ödeme tutarlarının yükseltilmesi ve taksitlendirmenin zorlaştırılması gibi ‘sıkılaştırıcı’ önlemlere rağmen, vatandaşların mali yaşamlarında adeta bir can simidi haline gelmiştir. Aylık faiz oranları yüzde 5 ile yüzde 6.5 arasında değişirken, bireysel kredi kartı ve kredili mevduat hesabı (KMH) bakiyeleri, hanehalkı finansal borçları içinde önemli bir yer tutmaktadır. Özellikle gelirleri enflasyona paralel artmayan ve kredi kartlarını limitlerini zorlayarak kullanan bireylerin harcamaları, ülke genelinde ciddi bir patlama yaşatmıştır.

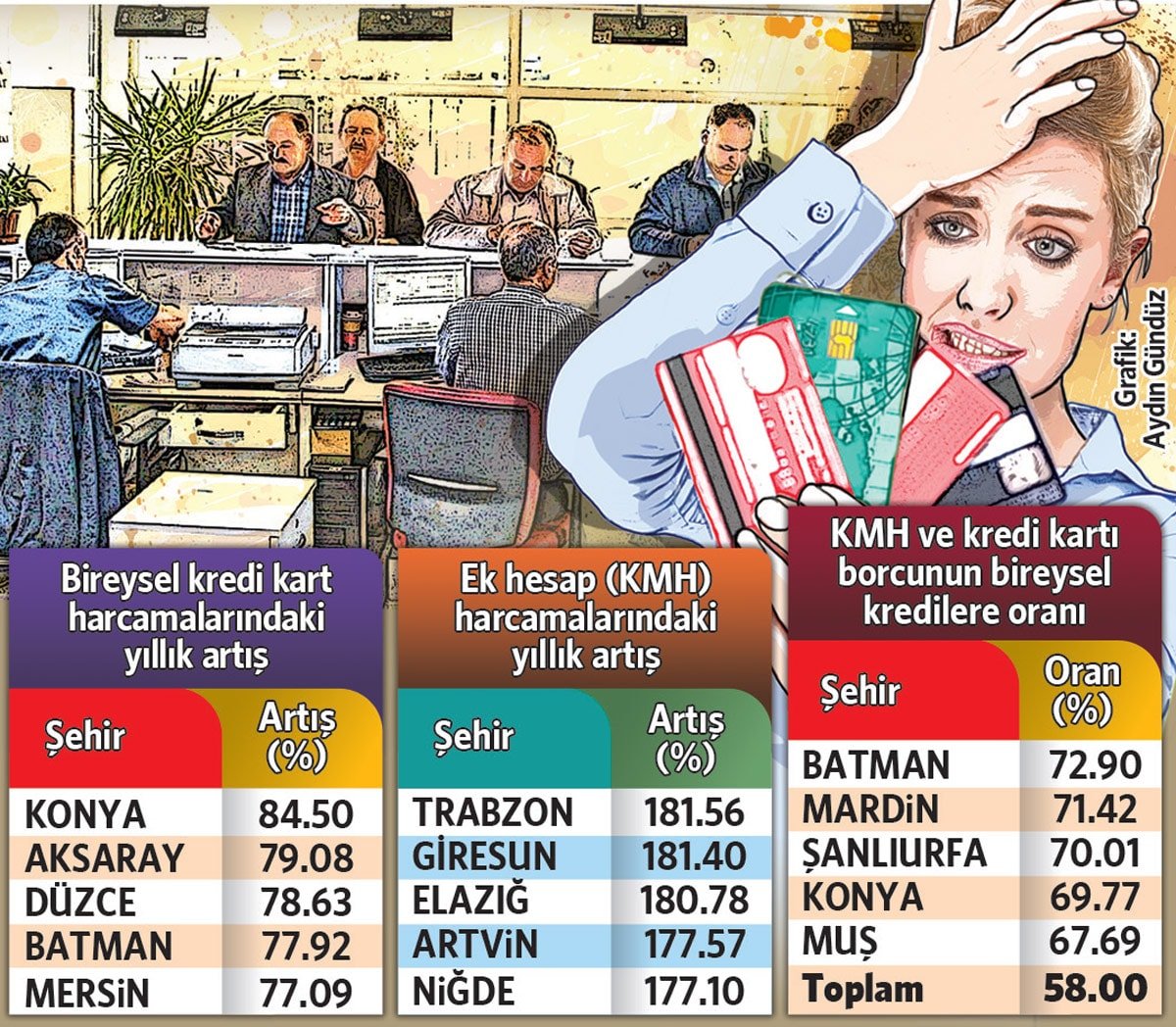

Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) Fintürk verilerinden elde edilen hesaplamalara göre, 81 ilin borçluluk düzeyleri detaylı bir şekilde incelenmiştir. Buna göre, KMH borçları bir yıl içinde en hızlı artış gösteren şehir yüzde 181.5 ile Trabzon olurken, bunu yüzde 181.4 ile Giresun ve yüzde 180.7 ile Elazığ takip etmektedir. Üç büyükşehirden İstanbul’da KMH artışı yüzde 152.7, Ankara’da yüzde 147.3, İzmir’de ise yüzde 149.7 olarak kaydedilmiştir.

80 İlde Yüzde 100’ü Aştı

81 il arasında KMH harcamalarının 80’inde yıllık artış oranı 2 ile 3 kat arasında değişirken, yalnızca Şırnak’ta bu artış yüzde 83 ile yüzde 100’ün altında kalmıştır. Bireysel kredi kartı borçlarında en hızlı artış gösteren il ise yüzde 84.50 ile Konya’dır. Konya’yı yüzde 79 yıllık kredi kartı harcaması ile Aksaray takip etmektedir. 81 il arasında sadece 5 ilde yıllık artış oranı yüzde 50’yi bulmamıştır. Verilere göre, 2024 yılı Ekim sonu itibarıyla toplam kredili mevduat hesabı harcaması 370.3 milyar lira, bireysel kredi kartı borçları ise 1 trilyon 632.5 milyar TL seviyesine ulaşmıştır.

Tekirdağ İstisnası

Kredi kartları ve KMH harcama kaleminin toplam bireysel borçlar içindeki payı, 81 ilin 25’inde yüzde 60’ı, 3’ünde ise yüzde 70’i aşmıştır. Batman’da bireysel banka borçlarının yüzde 72.9’u kredi kartı ve KMH harcamalarından kaynaklanmaktadır. Bu oran Mardin’de yüzde 71.42, Şanlıurfa’da ise yüzde 70.01 olarak hesaplanmaktadır. Öte yandan, kart ve KMH borcu toplam borcun yarısına ulaşmayan tek şehir Tekirdağ’dır. Bu ilde her 100 liranın 49.9 lirası bireysel kredi kartı ve KMH harcamalarından kaynaklanmaktadır.

Kart ve Ek Hesap Borçları Kredileri Geçti

BDDK verilerine göre, hanehalkının ‘bireysel bankacılık’ borçlarının yarısından fazlası artık bireysel kredi kartı ve kredili mevduat hesabı harcamalarından oluşmaktadır. Yapılan analizler, bireysel kredi kartı ve KMH harcamalarının toplam bireysel borçlara oranının yüzde 57’ye ulaştığını göstermektedir. Bu oran, 2023 yılı sonunda yüzde 49.5, 2022 yılı sonunda ise yüzde 33.5 seviyesindeydi. Özellikle Batmanlıların toplam borcunun yüzde 72.9’u, Mardin’de yüzde 71’i, Şanlıurfa’da ise tüketici borçlarının yüzde 70’inin kredi kartı ve KMH hesaplarından kaynaklandığı gözlemlenmiştir.