Giriş

Türkiye’de iç tasarruf sahiplerinin mevduat yapısında son beş yılda kayda değer ve dikkat çekici bir dönüşüm yaşandı. Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) sağladığı güncel veriler ışığında, küçük tasarruf sahiplerinin toplam mevduatlardaki payı önemli ölçüde azaldı, buna karşılık yüksek tutarlı mevduata sahip olanların sayısı ve toplam içindeki oranları hızla yükseldi. Bu değişimler, ekonomik dinamiklerin ve finansal piyasalardaki trendlerin yansıması olarak dikkat çekiyor.

Mevduat Paylarındaki Değişim

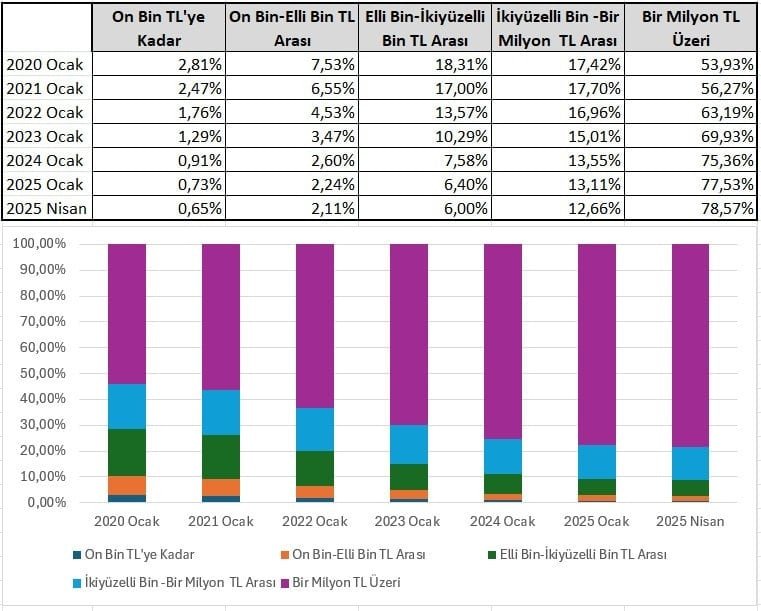

Özellikle 2020 yılının Ocak ayındaki verilere göre, 10 bin TL’ye kadar mevduatı bulunan bireylerin toplam mevduattaki payı sadece %2,81 iken, 2025 Nisan ayı itibarıyla bu oran %0,65 seviyesine gerilemiş durumda. Aynı dönemde, 1 milyon TL ve üzeri mevduata sahip olanların payı ise %78,6’ya ulaşmış bulunuyor. Bu tablo, tasarrufun büyük ölçüde yüksek tutarlara kaydığını gösteriyor.

Milyonerlerin Artışı ve Finansal Güçlenme

Son beş yılda yaşanan ekonomik enflasyon ve TL’nin alım gücündeki erime, yüksek tutarlı mevduat sahiplerinin birikimlerini hızla büyütmesine neden oldu. Aynı zamanda, finansal piyasalara olan güven ve tercihlerdeki değişiklikler de büyük mevduatların artışını tetikledi. Bu süreçte, “mevduatın demokratikleşmesi” hedeflenirken, ortaya çıkan gerçek tablo, tersine bir eğilimi ortaya koyuyor; büyük tutarların ve yüksek net değerlerin finansal sistemde daha belirgin hale geldiği gözlemleniyor.

Mevduat Miktarlarına Göre Değişimler

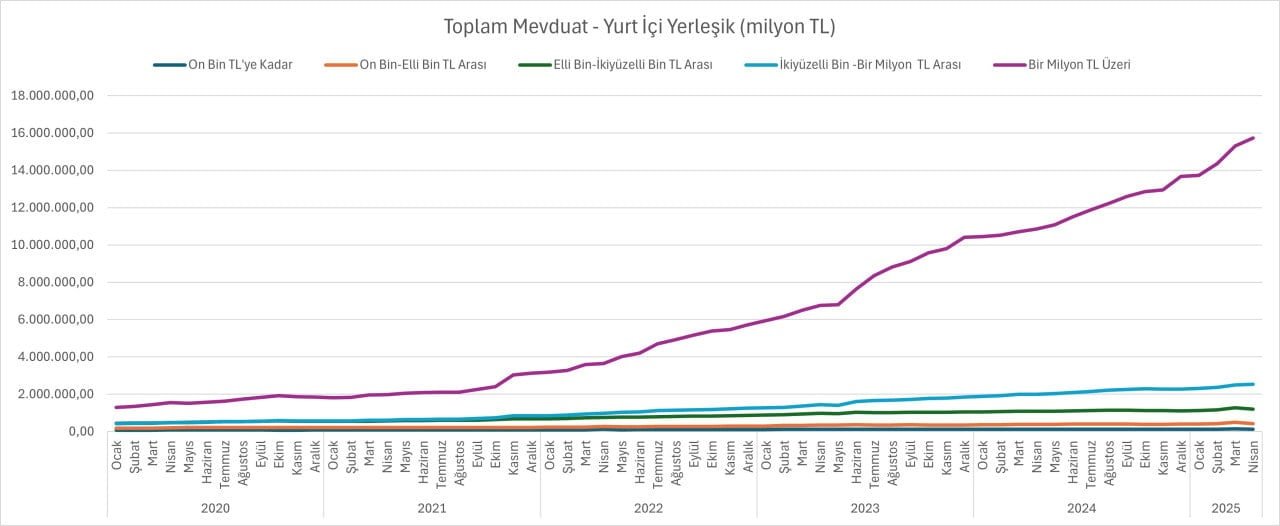

Mevduat büyüklüklerindeki değişime bakıldığında, 2020 Ocak ayından 2025 Nisan ayına kadar olan süreçte şu gelişmeler kaydedildi:

- 10 bin TL’ye kadar olan mevduatların toplam değeri %94 oranında artış gösterdi.

- 10 bin-50 bin TL arasındaki mevduat %133 büyüdü.

- 50 bin ila 250 bin TL arasındaki mevduat %172 oranında artış kaydetti.

- 250 bin ila 1 milyon TL arasındaki mevduat %504 oranında yükseldi.

- 1 milyon TL ve üzeri mevduatlar ise %1.111 oranında artış gösterdi.

Mevduat Sahiplerinin Sayısındaki Değişim ve Dağılım

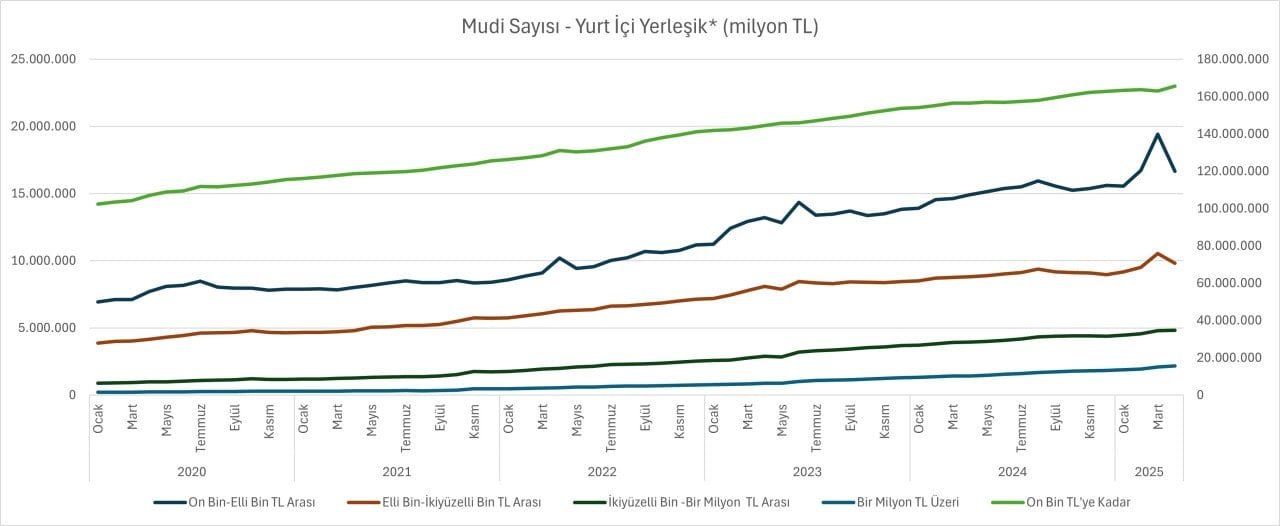

Mevduat sahiplerinin sayısına ilişkin veriler de, büyüme eğilimini açıkça ortaya koyuyor. 10 bin TL’ye kadar hesap açanların toplam mevduat içindeki payı %62 artarken, diğer tutar aralıklarındaki artışlar ise şu şekilde gerçekleşti:

- 10 bin-50 bin TL arası mevduat sahipleri %140 büyüdü.

- 50 bin-250 bin TL arası mevduatlarda %153 artış.

- 250 bin TL ile 1 milyon TL arasındaki hesaplar %453 büyüdü.

- 1 milyon TL ve üzerindeki mevduat sahipleri ise %970 oranında artış gösterdi.

Özellikle, 1 milyon TL ve üzeri hesapların toplam hesaplar içindeki payı, 2020 Ocak ayında %0,18 iken, 2025 Nisan ayı itibarıyla %1,09’a yükseldi. Ortalama hesap büyüklükleri ise, tutarlara göre değişiklik gösteriyor:

- 10 bin TL’ye kadar hesapların ortalama bakiyesi yaklaşık 792 TL iken,

- 1 milyon TL üzeri hesapların ortalama bakiyesi yaklaşık 7 milyon 230 bin TL seviyesine ulaştı.