Yeni Vergi Paketi Meclise Sunuldu

Vergi kanununda gerçekleştirilecek değişikliklere ilişkin 53 maddelik bir kanun teklifi, Türkiye Büyük Millet Meclisi’ne (TBMM) sunulmuştur. Bu teklif, en düşük emekli aylığını 12 bin 500 liraya yükseltmeyi de kapsamaktadır. Ayrıca, yurt dışına çıkış yapan vatandaşlardan alınacak harç tutarının 500 liraya çıkarılması gibi tartışmalı maddeler de içermektedir. İşte bu yeni vergi paketinin detayları:

Yeni Vergi Paketinde Neler Var?

“Vergi Kanunları ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” teklifi, AK Parti Grup Başkanlığı tarafından 16 Temmuz 2024 tarihinde Meclis’e sunulmuştur. Bu yeni vergi paketi toplamda 53 maddeden oluşmaktadır. İşte bu maddelerden bazıları:

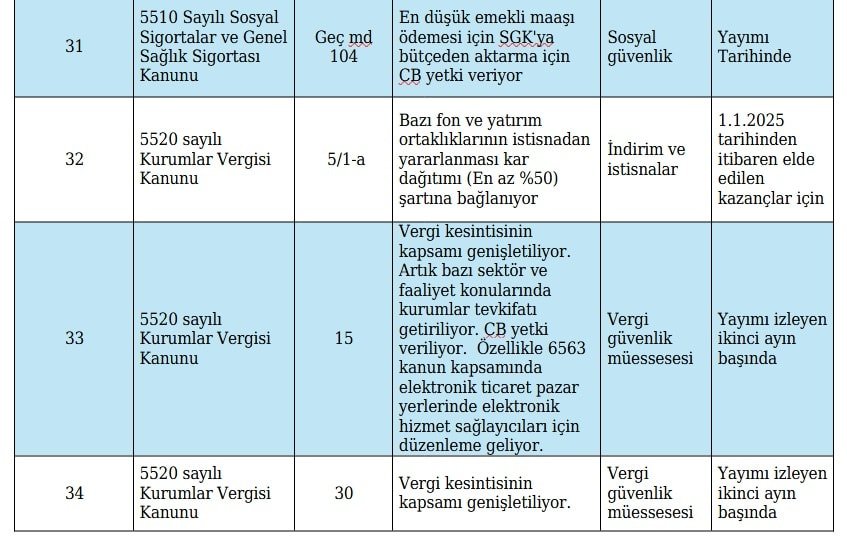

1- En Düşük Emekli Maaşı

5510 sayılı Kanunun Ek 19. maddesinde yapılacak değişiklikle, en düşük emekli maaşı 12.500 liraya yükselecek. Böylece, mevcut en düşük emekli maaşı olan 10.000 lira, %25 artışla 12.500 liraya çıkacak. Bu düzenleme, 2024 yılı Temmuz ayı ödeme döneminde geçerli olacak ve yasa teklifi ne zaman kanunlaşırsa kanunlaşsın, emekliler Temmuz 2024 itibarıyla bu artışı alabilecekler.

2- Yurt Dışı Çıkış Harcına Zam

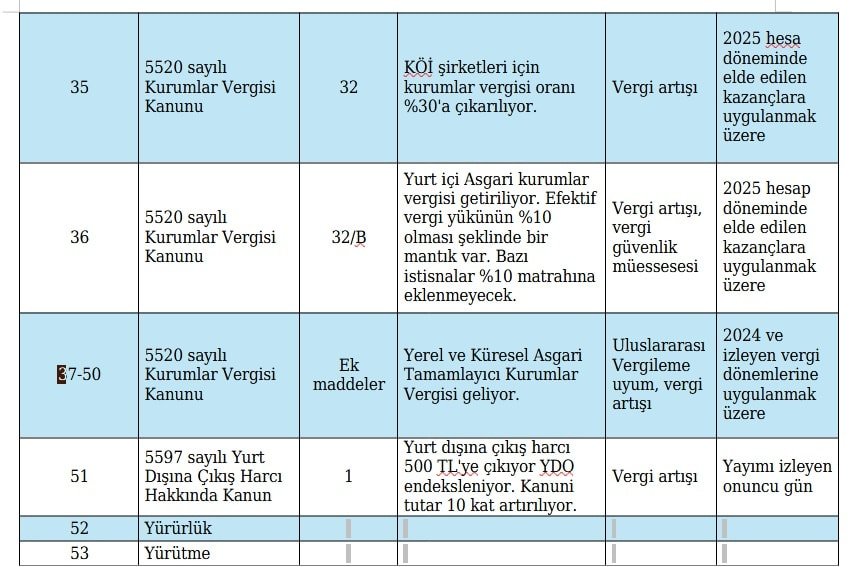

Yurt Dışına Çıkış Harcının mevcut tutarı 10 kat artırılarak 50 liradan 500 liraya çıkarılacak. Cumhurbaşkanına, bu tutarı 1.500 TL’ye çıkarma yetkisi de verilmektedir. 5597 sayılı Yurt Dışına Çıkış Harcı Hakkında Kanun’a göre, yurt dışına çıkış harcı 50 TL’dir. Cumhurbaşkanının yetkisi ile bu tutar, 18 Mart 2022’den bu yana 150 TL olarak uygulanmaktadır. Yasa Teklifi ile bu tutar 500 lira olacak ve her yıl yeniden değerleme oranında artırılacaktır.

3- Küresel Asgari Kurumlar Vergisi

Uluslararası vergileme gelişmelerinin bir yansıması olarak, “Yerel ve Küresel Asgari Tamamlayıcı Kurumlar Vergisi” uygulaması hayata geçirilecektir. Bu düzenleme, uluslararası şirketleri etkileyecek olup, OECD bünyesinde uzun süredir üzerinde çalışılan bir konudur. Yürürlük tarihi ise 2024 ve izleyen vergi dönemleri olacaktır.

4- Yurt İçi Asgari Kurumlar Vergisi

Teklifte kabul edilen yöntem, ödenecek kurumlar vergisinin indirim ve istisnalar düşülmeden önceki matrahın %10’undan az olmaması şeklindedir. Bu durum, kurumlar için efektif vergi oranının %10’un altına düşmemesini sağlamayı amaçlamaktadır.

5- Günlük Hasılat Tespiti Geliyor

Torba Yasa Teklifinde, ticari veya serbest meslek faaliyetinde bulunan mükellefler için hasılat tespiti yapılması öngörülmektedir. Mükelleflerin nezdinde yapılacak yoklamalarla tespit edilen günlük hasılat tutarının ortalaması alınacak ve bu sayede mükelleflerin aylık ve yıllık hasılat tutarları belirlenecektir. Tespit edilen hasılat tutarları ile mükellefin beyanları arasındaki fark %20’den fazla olduğunda, mükellefler izaha davet edilecektir.

6- Cezalar Artırılıyor

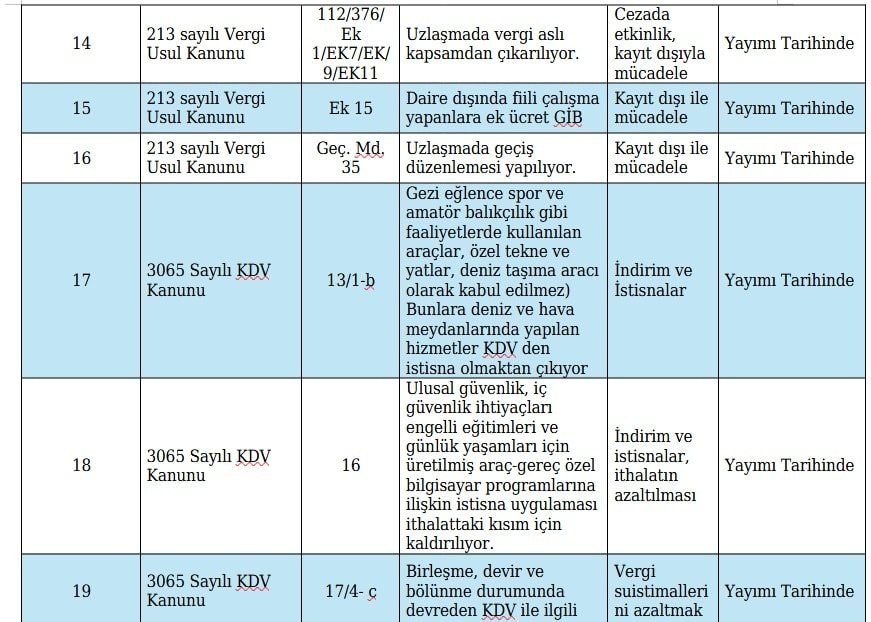

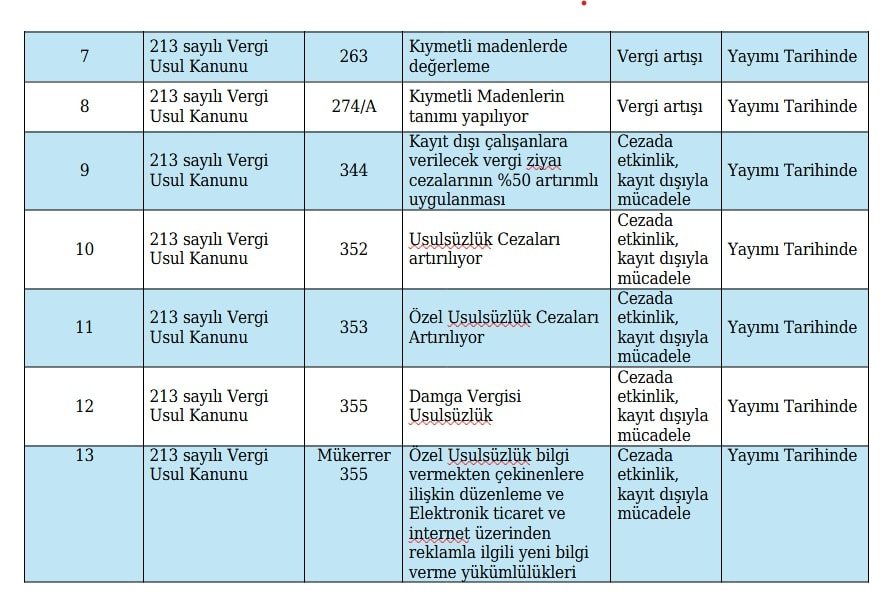

Vergi Usul Kanunu’nda yer alan cezalar artırılacak, bu sayede vergi yükümlülükleri daha sıkı bir şekilde denetlenecektir.

7- Vergi Asılları Uzlaşma Kapsamından Çıkarılıyor

Yeni düzenlemeyle birlikte, uzlaşmalar artık vergi aslı üzerinden yapılamayacak. Sadece cezalar uzlaşma kapsamına alınacak. Örneğin, 100 liralık vergi aslı borcunuz varsa ve 100 liralık vergi ziyaı cezanız varsa, yalnızca vergi ziyaı cezası uzlaşma konusu olabilecektir.

8- Devreden KDV Sorununa Kısmi Çözüm

Katma değer vergisi, esas itibariyle nihai tüketicinin üzerinde kalması gereken bir vergidir. Ancak, indirimli oran, istisna uygulamaları ve diğer nedenlerle mükelleflerin üzerinde ciddi devreden KDV yükü kalmaktadır. Torba Yasa Teklifi içinde, devreden KDV yükü için bir öneri bulunmaktadır. Teklifteki öneriye göre, eğer devreden KDV beş yıl içinde indirim yoluyla telafi edilemiyorsa, bu tutar indirimlerden çıkarılarak özel bir hesaba alınacaktır. Mükellef, 3 yıl içinde inceleme talep edebilecek ve inceleme sonucunda bu tutarı gider olarak yazabilecektir.